誰才是“空調一哥”?美的格力又爭起來了

8月30日晚間,美的集團發(fā)布2021年中期業(yè)績報告。財報顯示,上半年美的在營收、凈利均實現了正增長,但是增幅不及格力。值得注意的是,美的在財報中表示,上半年美的家用空調產品在線上與線下的市場份額均位居行業(yè)第一;此前,格力也發(fā)布財報表示,格力的家用空調內銷排名全行業(yè)第一。

“白電雙雄”交鋒:誰才是“空調一哥”?

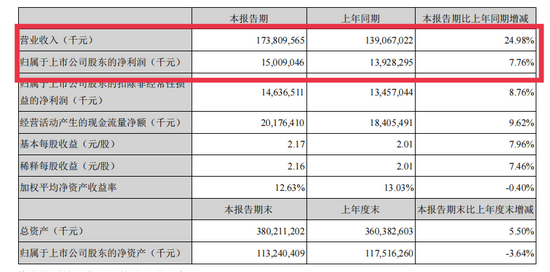

根據財報,2021年上半年美的集團實現營業(yè)收入1738.10億元,同比增長24.98%;凈利150.09億元,同比增長7.76%。受益于后疫情時代行業(yè)整體實現溫和復蘇,從二者均實現正增長來看,美的集團這個業(yè)績看似不錯。不過,若與正常年份下的2019年同期相比,主要經營指標仍呈現負增長,這與另一白電巨頭——格力電器呈現相同趨勢。受去年同期基數較低影響,格力今年營收、凈利增幅更大。

到底誰才是“行業(yè)第一”呢?雙方或許由于對比維度不一而出現了不同的結果,這在一定程度上也反映了美的、格力兩大白電巨頭在“空調一哥”這個位置上爭奪白熱化。

從內銷、外銷方面來看,據華泰研究援引產業(yè)在線數據,格力電器在內銷銷量上更勝一籌,2021年上半年格力內銷量同比增長24.5%,市占率同比增長3.4 %達到33.9%;美的內銷量排名第二,市占率同比增加0.5%至32.8%。不過,美的在外銷銷量的表現則優(yōu)于格力,其出口量實現同比增長20.9%,市占率達到37.7%,而格力的市占率為17.0%。

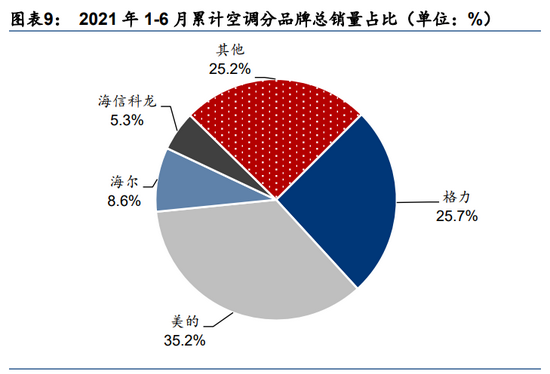

從渠道表現來看,格力今年在“新零售”變革上取得了一定的成效。奧維云網數據顯示,2021年上半年格力電器空調的線上累計市占率同比上升1.17%,同期美的下降了3.34%。不過,在渠道端的整體表現上,格力仍然遜色于美的。總體上看,上半年美的空調以35.2%的總銷量占比領先于格力。

財報數據顯示,美的集團上半年的空調業(yè)務實現營收764.08億元,格力電器上半年的空調業(yè)務實現營收671.94億元,顯然美的空調收入將格力甩在了身后,上半年仍然坐穩(wěn)了“空調老大”的位置。那么,格力電器還有望奪回“空調一哥”的位置嗎?劉步塵認為,不一定,格力一度曾想通過價格戰(zhàn)奪回一哥位置,但美的空調始終保持零售價格比格力平均低15%左右,讓格力很難奪回這個位置。

多元發(fā)展,誰先破局?

雖然美的坐穩(wěn)了“空調老大”的位置,但隨著空調進入存量時代,與之高度相關的房地產也進入下行通道,同時受到上游原材料價格上漲影響,由空調帶來的行業(yè)紅利逐漸見頂。

據美的集團財報,近三年空調業(yè)務的毛利率呈下降趨勢,2019、2020、2021年上半年空調業(yè)務的毛利率分別為32.08%、24.20%、20.85%,格力電器的空調業(yè)務也呈相同趨勢,同期毛利率分別為36.02%、32.05%、29.79%。此外,近年來家電企業(yè)的凈利增速也有所放緩,美的、格力、海爾在2020年獲得了五年來的最低增速。

空調的盈利能力受限,“白電雙雄”都需要更多元的利潤增長點。財報顯示,機器人、自動化系統(tǒng)及其他制造業(yè)作為美的集團的三大業(yè)務之一,上半年實現了營收的最高增幅,為126.93億元,同比增長33.28%;其毛利率為22.94%,同比增長3.94%,是三大產品中唯一實現毛利率正增長的業(yè)務。

而格力雖然在財報中自稱為一家多元化的工業(yè)集團,但從業(yè)務的營收占比來看,其多元化布局似乎尚未成熟。根據財報,格力的營收仍然高度依賴空調,上半年實現營收671.94億元,占總營收73.79%,毛利率同比下降2.26%;其余生活電器、智能裝備等其他主營業(yè)務的營收均呈現負增長,毛利率有小幅上升,同比增長0.82%。

在多元化發(fā)展上,美的和格力近期也有新動作。8月31日中午,格力電器宣布以約18.28億元的價格競得銀隆新能源30.47%的股份,約3.36億股。據了解,銀隆新能源股份有限公司是一家新能源高新技術企業(yè),集電動汽車動力總成、整車制造等方面為一體。格力電器表示,公司可借助銀隆全面加速現有多元化業(yè)務發(fā)展,并提高公司汽車工業(yè)產品的市場份額。

同日,美的集團和中國移動通過云簽約簽署戰(zhàn)略合作框架協(xié)議,雙方將在 5G 智慧家庭、5G 智慧樓宇、5G 工業(yè)互聯(lián)網、5G 消息、5G 智慧物流、基礎通信、云計算、國際業(yè)務、操作系統(tǒng)生態(tài)等領域開展深度合作。

“白電雙雄”在公司多元化布局上會否有更進一步的發(fā)展呢?家電行業(yè)資深觀察人士劉步塵認為,美的集團本身就是一家多元化發(fā)展的企業(yè),其多元化布局相對成熟;但格力電器希望通過控股銀隆新能源實現多元化發(fā)展幾乎是不可能的,因為銀隆的業(yè)務結構和格力基本上難以形成互補。

京公網安備:11010602130026號

京公網安備:11010602130026號